银保监会点名通报,农银人寿“四宗罪”

银保监会点名通报,农银人寿“四宗罪”

刚刚

银保监会点名通报

农银人寿“四宗罪”

严重侵害消费者权益

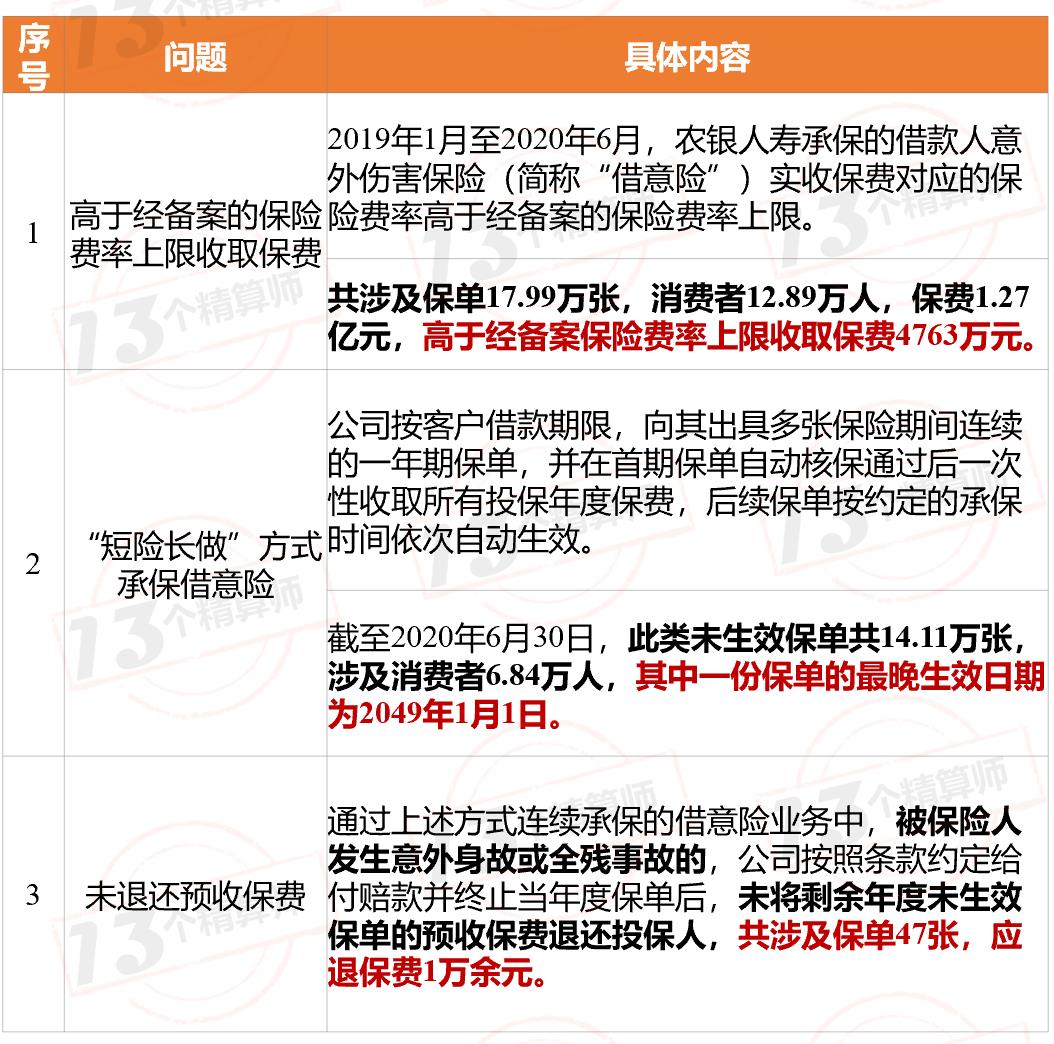

①借意险问题再现

涉及消费者12.89万

保费1.27亿,多收4763万

费率上浮近一倍...

②虚假理赔、保全信息

实际发生与系统记录,相差5年!

③双录信息不全,重要信息失真

1

“借意险”多收5千万保费

按借款期限出单,短险长做

1. 意外险乱象“再现”:上浮保费,短险长做...

今天,银保监会对农银人寿点名通报,指出其在四方面,存在侵害消费者合法权益行为。

其中,农银人寿的借款人意外险,不仅是高于备案费率上限收取保费,还短险长做,甚至不退还预收保费。

对此,监管指出其严重侵害消费者权益。

农银人寿,在2019年至2020年6月期间存在多收保费的问题,涉及的消费者近13万人,保费1.27亿,超过费率上限收取的保费为4763万。

也就是说,费率超过上限近一倍之多。

此外,还用连续出单一次收取保费的方式变相“短险长做”,将保险期间与贷款期间绑定。

其中,一份保单的最晚生效日期,甚至到了2049年!

而且,因责任终了应退还给消费者的保费,也没有退还...

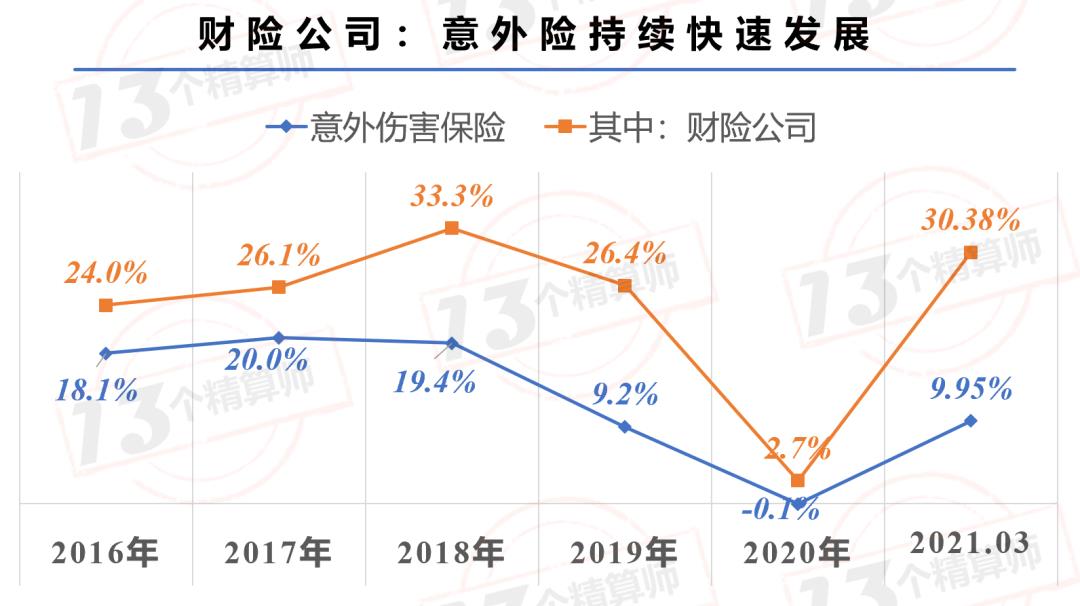

2. 意外险快速增长的背后,乱象不断...

近年来,在意外险快速发展的背后,市场乱象也不断滋生,比如,强制搭售、多收保费等问题。

但是,此前监管已经整顿过一波了,不仅点名了8家顶风作案的险企。

而且,据不完全统计,对于这些问题,监管也对7家险企进行了处罚,如下图所示。

详见《顶风作案,点名8家寿险公司,换个方式接着在现金贷平台搭售保险!》。

然而,从此次对农银人寿的通报看,市场上的此类乱象仍未杜绝。

3. 那些“真真假假”保费的背后,险企的利润还真实么?可参考么?

其实,意外险乱象的背后,还是与险企的规模诉求有极大关系。

如果说,前期P2P爆发性增长的时期,意借意险沦为那些平台甚至银行,“套费”“套利息”的工具。

为什么是套费的工具,可以看下图的赔付率和利润,就知道费用空间有多大。

此外,在车险综改后,驾意险又成为了险企弥补车险保费下滑的另一工具。

所以,险企的经营数据还能反应实际情况么?这一点,在此前分析车险利润的时候,也有不少粉丝提及~

不过,监管已经在制定意外险新规,对于连续三年保费超200万,但综合赔付率低于30%的产品,险企要统一停售,详见《意外险新规,赔付低要停售的“抓手”:2021版意外伤害经验发生率表将出台》。

2

虚假理赔、保全信息

实际发生与系统记录,相差5年!

1. 2020年,农银人寿理赔时效,排名靠前,有水分?

此次,银保监会点名通报农银人寿的问题中,还提到“理赔、保全信息记录与事实不符”。

此前,“13精”整理了70家寿险公司的理赔报告,根据各家险企公布的理赔时效进行了排名。

其中,农银人寿的平均理赔时效为1.2天,排名第13位。

如果,再看小额赔案理赔时效,农银人寿是最快的仅需1个半小时。

详见《70家寿险公司理赔报告:总赔付近2千亿,平均获赔率98.89%,小额最快1.5小时!》。

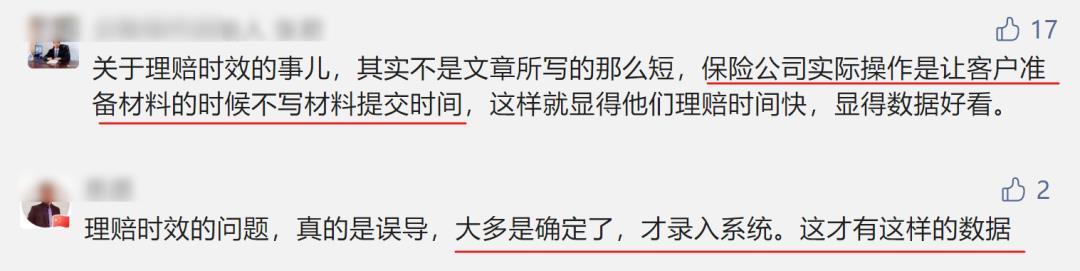

其实,在这篇文章后,也有不少粉丝留言表示,险企披露的理赔时效不准确!

比如,大多客户准备材料的时间,在具体操作中并不记录,都是等确定了才录入系统等。

当然,这个问题确实是存在的,也属于行业市场乱象的问题之一。

然而,只是没想到的是,实际操作会这么夸张。

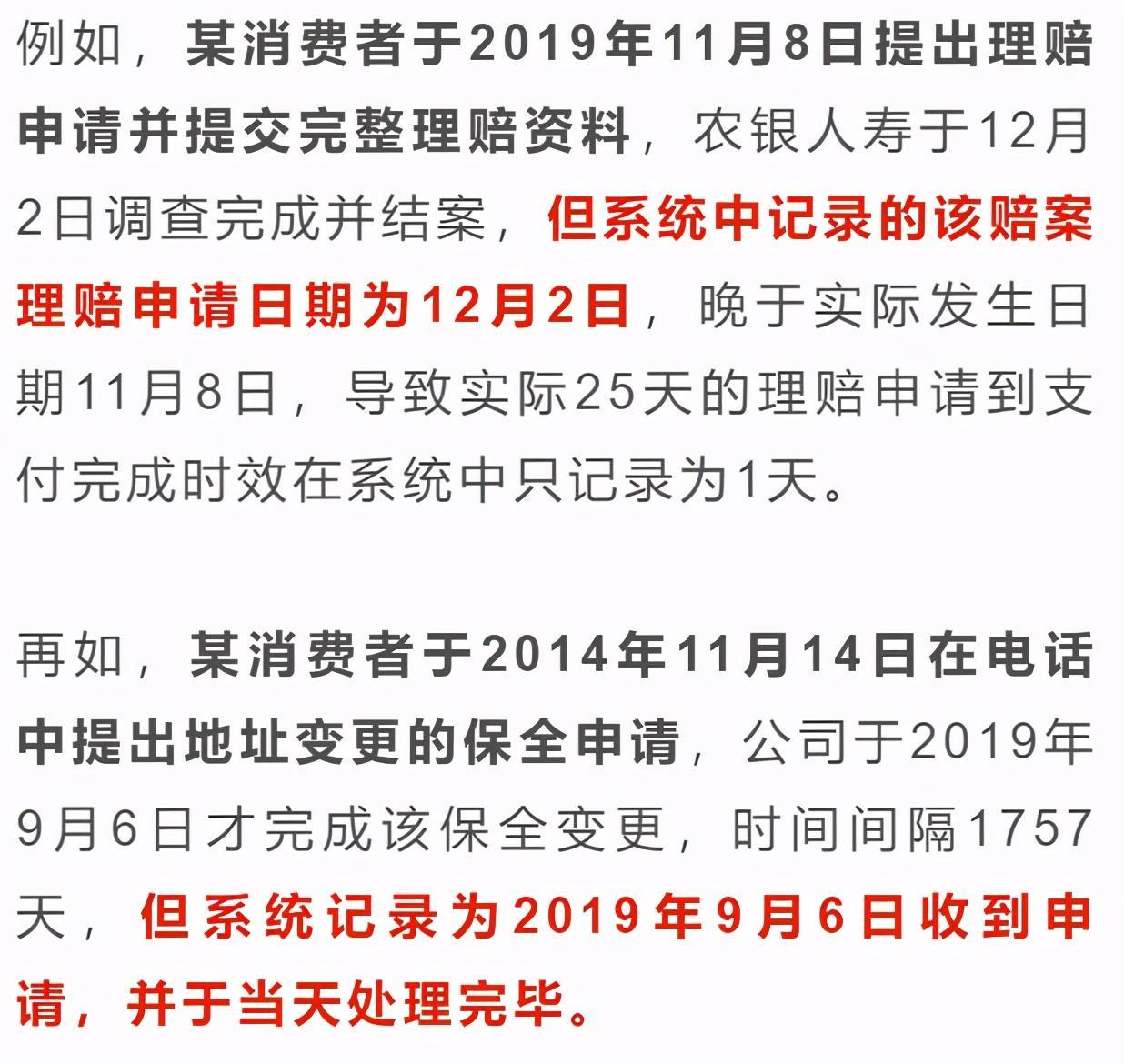

2. 理赔申请时间:系统与实际相差5年,这么夸张?

此次,监管通报农银人寿,27%的个险赔案,存在理赔记录与事实不符的问题。

而且,在抽查后发现,77%的赔案,系统记录保全时间,都晚于消费者电话申请日期。

对此,监管还给出了两个实例,第二例子中,客户申请的时间,和系统记录的时间,整整相差5年!

3. 何时才能不再做“面子工程”?

其实,行业之所以现在关注理赔时效这个指标,从根本上讲是要提高消费者的服务体验,让客户理赔更便捷。

但是,从目前看似乎有点“流于形式”的感觉~简单的说,就是上有政策下有对策。

这一点,就跟车险综改后,监管不断强调总公司不得提出保费增速超越当地市场或市场份额只升不降等要求作为绩效考核标准一样。

如何,有效的制定绩效考核指标,是总公司必须要思考的问题。

只有如此,才能让下面的分支机构,不再做表面工程,真正的提升客户体验。

3

严重侵害消费者权益

将严格依法依规对其进行处理

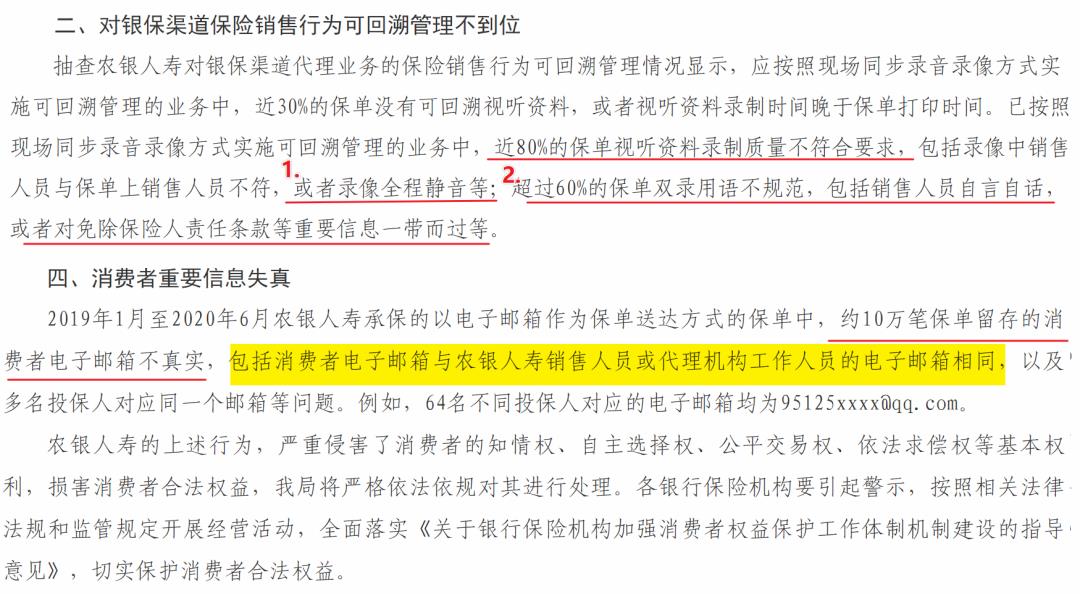

1. 双录不规范,客户信息失真!

此外,银保监会还指出农银人寿,存在消费者重要信息失真,对银保渠道保险销售行为可回溯管理不到位的问题。

首先,银保渠道销售的保单中,没有可回溯视听资料的占比就有近30%。

而且,在有双录资料的保单中,还有近80%质量不合规,如没有声音等;还有超过60%的保单,双录用语不规范,如忽略免责等重要信息。

其次,在农银人寿以电子邮箱作为保单送达方式的保单中,不少都不是客户真实的邮箱,而是公司代理人或者销售的工作邮箱,具体的如上图所示。

对此,监管表示农银人寿的上述行为,严重侵害了消费者的知情权、自主选择权、公平交易权、依法求偿权等基本权利。

后续,将严格依法依规对其进行处理。

2. 险企一定要重视,消费者权益保护工作!

其实,此次农银人寿被点名通报的问题中,不少都是行业乱象的典型问题。尤其是,强制搭售和客户信息不真实等问题。

为了规范市场发展,监管也出台多个制度,希望能从根本上保护好消费者权益,比如,双录的出台就是为了避免欺骗消费者的问题。

去年,银保监会还出台了《关于银行保险机构加强消费者权益保护工作体制机制建设的指导意见》,夯实险企的主体责任的同时,也明确了监管和行协的责任~

但是,从今年的国寿举报事件,以及近期通报的险企侵害消费者权益的事件看。

行业总是备受质疑的背后,根本问题还是险企对于制度执行不到位,详见《国寿实名举报人张乃丹再发声:已与调查组人员进行2个半小时的谈话……》。

不过,随着非现场监管、科技监管等方式的应用,未来监管力度势必持续加大,险企还是要加强重视。

毕竟,大家合力才能维护行业口碑,真正的助力保险成为未来的朝阳行业。

-

- 佛山祖庙景点介绍

-

2024-11-02 08:20:04

-

- BIGBANG正规三辑《MADE 》中文音译歌词新鲜出炉!

-

2024-11-02 08:17:49

-

- 《人间世》张丽君:癌症妈妈冒死生子,离世后丈夫怎样了?

-

2024-11-02 08:15:35

-

- 关于春节的21个习俗你知道多少?

-

2024-11-02 08:13:20

-

- 渔民整理的海鲜大全,以后再也不怕不认识海鲜了,请收藏

-

2024-11-02 01:23:02

-

- 十字军时期,法国国王路易九世在国际舞台上扮演了怎样的关键角色

-

2024-11-02 01:20:48

-

- 《魔道祖师》同人曲,不正经系列!

-

2024-11-02 01:18:33

-

- 世界十大家族

-

2024-11-02 01:16:18

-

- 1993年,陕西一古寺惊现佛塔镇压悬棺,当地百姓:棺里是明朝皇子

-

2024-11-02 01:14:03

-

- 入伏这一天吃什么对身体比较好

-

2024-11-02 01:11:49

-

- 南京市溧水区教育局所属学校招聘教师38人

-

2024-11-02 01:09:34

-

- 杨紫:7岁出道,12岁爆红,15岁无戏可拍,爆红之路太坎坷

-

2024-11-02 01:07:19

-

- 关于DC宇宙中的命运博士简单科普

-

2024-11-02 01:05:04

-

- 南宁楼市:南宁除了五象新区,这个沙井新区也要重点关注

-

2024-11-02 01:02:49

-

- 南京大厂不是大厂,但大厂是真的大

-

2024-11-01 12:17:11

-

- 弯道小飞机-雅马哈R3到底有多厉害?

-

2024-11-01 12:14:56

-

- 泾阳县张家山风景区,一个字美!

-

2024-11-01 12:12:41

-

- 蒙古国人眼中的中国:难解难分的血与泪

-

2024-11-01 12:10:26

-

- 文科最吃香的专业

-

2024-11-01 12:08:12

-

- 全国旅游投诉电话一览,希望能帮到你

-

2024-11-01 12:05:57

达西妈妈4-6岁女童开衫毛衣织法

达西妈妈4-6岁女童开衫毛衣织法 华生经济学家几任妻子

华生经济学家几任妻子